Tehtävälisien käyttäytyminen SOTE-sopimuksen palkkahinnoittelu-uudistuksessa

SOTE-sopimuksen palkkausjärjestelmäuudistus tehdään vaiheittain. Ensimmäisessä vaiheessa on uudistettu palkkahinnoitteluliitteet ja palkkahinnoittelukohdat. Palkkahinnoittelu-uudistuksessa on asetettu palkkahinnoittelukohdille peruspalkat, jotka ovat korkeammat kuin yhdenkään aikaisemman palkkahinnoittelukohdan peruspalkka.

Työnantajien on sijoitettava SOTE-sopimukseen kuuluvat tehtävät oikeisiin palkkahinnoitteluliitteisiin ja palkkahinnoittelukohtiin. Lisäksi täytyy tarkistaa, että tehtävästä maksettava tehtäväkohtainen palkka on vähintään ko. palkkahinnoittelukohdan peruspalkan suuruinen.

Uusiin palkkahinnoittelukohtiin on sijoitettu tehtäviä, jotka on aikaisemmin voitu huomioida TVA-tasoa ja sitä kautta tehtäväkohtaista palkkaa korottavana tekijänä. Työnantajat ovat voineet maksaa paikallisen palkkausjärjestelmän mukaisesti erilaisista lisätehtävistä tehtävälisiä. Lisätehtävät eivät ole kuuluneet TVA-järjestelmän mukaisesti perustehtävään (huom. SOTE-sopimuksen palkkausmääräyksissä verrattavissa II luvun 9 ja10 §:iin).

Palkkahinnoittelu-uudistuksessa palkkahinnoittelukohtiin sijoittamisen kriteereissä on huomioitu joitakin tällaisia tehtäviä. Eräissä tapauksissa työntekijän tehtävä voi sisältää kaksi tai kolmekin tällaista tehtävää, jonka perusteella sijoitutaan kyseiseen hinnoittelukohtaan. Tyypillisimmin tällaisia kriteereitä löytyy liitteen 2 erityisasiaintuntijahinnoitteluista.

Palkkahinnoittelu-uudistuksen ensimmäisessä vaiheessa työnantajien täytyy verrata tehtäväkohtaisia palkkoja kulloinkin kyseessä olevan palkkahinnoittelukohdan peruspalkkaan. Jos tehtäväkohtainen palkka jää peruspalkkatason alle, on tehtäväkohtainen palkka korotettava vähintään peruspalkkatasoon. Tässä vertailussa otetaan huomioon myös paikallisen palkkausjärjestelmän perusteella maksetut tehtävälisät. On tunnistettava se, mistä tehtävästä tehtävälisä on maksettu ja onko kyseessä sellainen tehtävä, joka on ollut jonkin uuden palkkahinnoittelukohdan kriteerinä.

Verrattaessa työntekijälle maksettavaa tehtäväkohtaista palkkaa uuden palkkahinnoittelukohdan peruspalkkaan, on pystyttävä ratkaisemaan se, milloin tehtävästä maksettava palkka (tehtäväkohtainen palkka ja tehtävälisä yhdessä) aidosti korottuu. On myös ratkaistava, milloin tehtävälisä on mahdollista siirtää osaksi tehtäväkohtaista palkkaa ja milloin ei.

Huomioitavaa on, että hyvinvointialueilla voi olla usealta työnantajalta siirtyneitä samaa tehtävää tekeviä työntekijöitä, joiden tehtävästä maksettava palkka voi muodostua pelkästä tehtäväkohtaisesta palkasta tai tehtäväkohtaisesta palkasta ja yhdestä tai useammasta tehtävälisästä. Tehtäväkohtaisten palkkojen ja tehtävälisien suuruudetkin voivat vaihdella. Koska työnantajilla on monenlaisia ratkaisuja, niin toimintatavan on oltava mahdollisimman yksinkertainen palkkojen tarkastelussa ja muuntamisessa uuden palkkahinnoittelurakenteen mukaiseksi.

Muuntovaiheessa ei ole tarkoitus tarkastella tehtävien vaativuusjärjestelmiin perustuvien palkkatasojen suhteita tms. Tämä toteutetaan vasta palkkahinnoittelu-uudistuksen jälkeen, koko palkkausjärjestelmäuudistuksen seuraavissa vaiheissa.

Periaatteita tehtäväkohtaisten palkkojen ja tehtävälisien muuntamisesta palkkahinnoittelu-uudistuksen täytäntöönpanovaiheessa

Periaate 1: Kenenkään tehtävästä maksettava palkka (tehtäväkohtaisen palkan ja tehtävälisien yhteenlaskettu euromäärä) ei saa tässä yhteydessä laskea, mikäli tehtävässä ei aidosti tapahdu muutosta (ks. II luku 10 §).

Periaate 2: Tehtävälisä säilyy, jos sitä on maksettu tehtävästä, joka ei ole palkkahinnoittelukohdan valintakriteerinä (esimerkiksi ict-järjestelmän pääkäyttäjä).

Periaate 3: Tehtävälisä säilyy, jos sitä on maksettu sellaisesta tehtävästä, joka on palkkahinnoittelukohdan valintakriteeri, mutta henkilöllä on toinenkin ko. palkkahinnoittelukohdan valintakriteerit täyttävä tehtävä, jonka perusteella tehtävä tulisi sijoittaa ko. palkkahinnoittelukohtaan.

Periaate 4: Tehtävästä maksettavan palkan (tehtäväkohtainen palkka ja tehtävälisä) vertaaminen peruspalkkatasoon tehdään työntekijätasolla.

Periaate 5: Tehtäviä sijoitettaessa palkkahinnoittelukohtiin ja tehtäväkohtaisten palkkojen vertaamisessa peruspalkkaan ei vielä mietitä, miten palkat asettuvat suhteessa toisiinsa, vaan se tehdään vasta myöhemmin.

Periaate 6: Palkkahinnoittelu-uudistuksen myötä mahdollisesti tulleita vääristyneitä palkkasuhteita on mahdollista korjata mm. 1.6.2024 järjestelyeristä.

Periaate 7: Tehtävälisistä tai vastaavista palkkaelementeistä solmittujen paikallisten sopimusten ajantasaisuus on syytä tarkastella.

Valtakunnallisessa palkkausjärjestelmäuudistuksen seuraavassa vaiheessa (vaihe 2) SOTE-sopimuksen palkkahinnoittelukohdat jaetaan todennäköisesti useampaan tasoon tai osaan. Viimeistään tässä vaiheessa puretaan paikallinen TVA ja vanhat tehtävälisäjärjestelmät ja muunnetaan SOTE-sopimuksen uuden palkkausjärjestelmän mukaisiksi.

Esimerkkejä

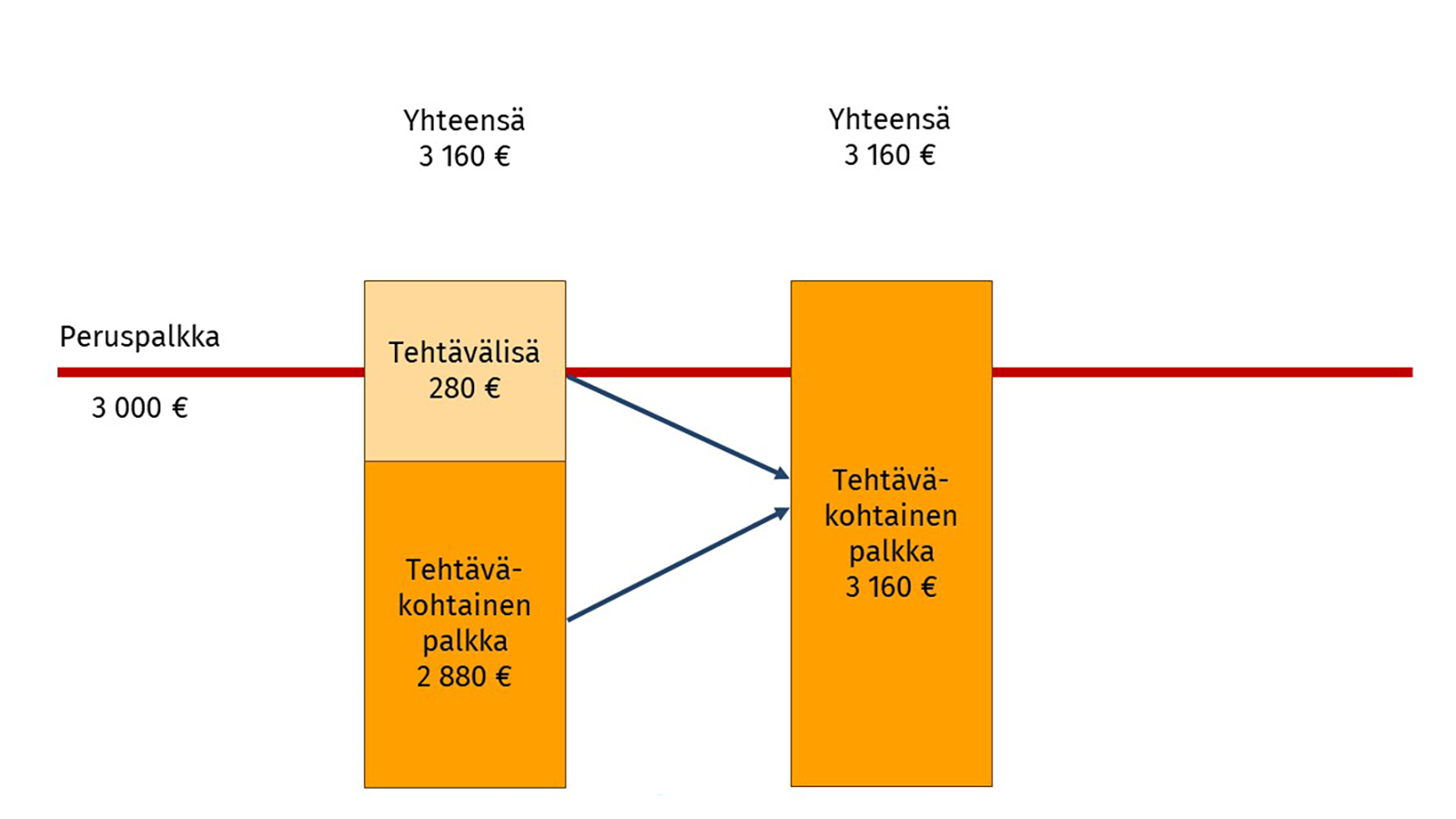

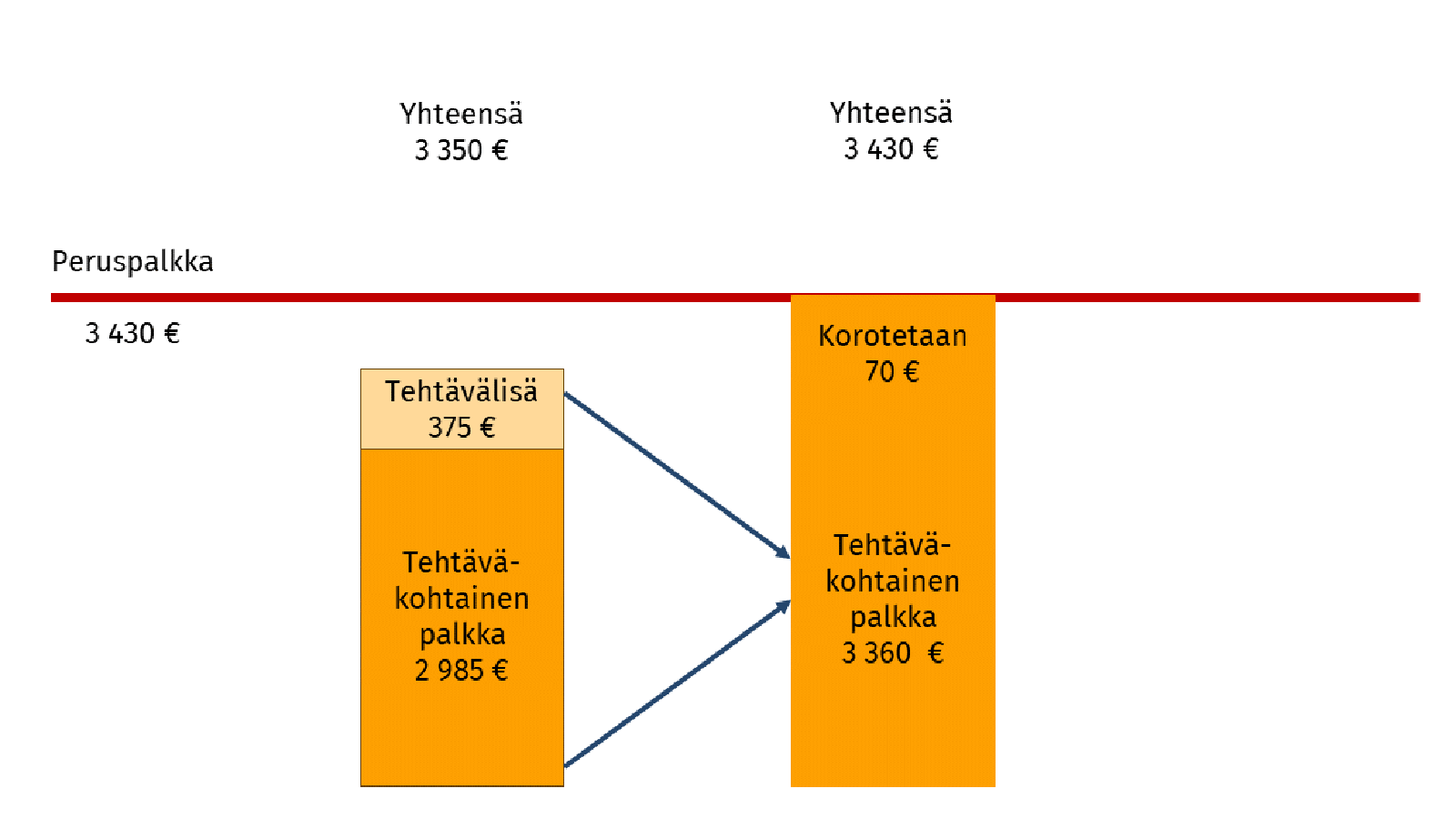

1. Tehtäväkohtainen palkka on alle peruspalkan, mutta tehtäväkohtainen palkka ja tehtävälisä yhteensä ylittävät peruspalkkatason.

Tehtävälisä on maksettu sellaisesta lisätehtävästä, jonka perusteella ko. tehtävä nousee korkeampaan hinnoitteluun. Lisätehtävä voi olla palkkahinnoittelukohdassa mainittu kriteeri (esimerkiksi teho-osaston sairaanhoitaja, joka on myös ecmo-hoitaja) tai muu työnantajan sellaiseksi katsoma lisätehtävä, joka nostaa tehtävän korkeampaan hinnoitteluun.

Ratkaisu: Tehtävälisä siirretään tehtäväkohtaiseen palkkaa.

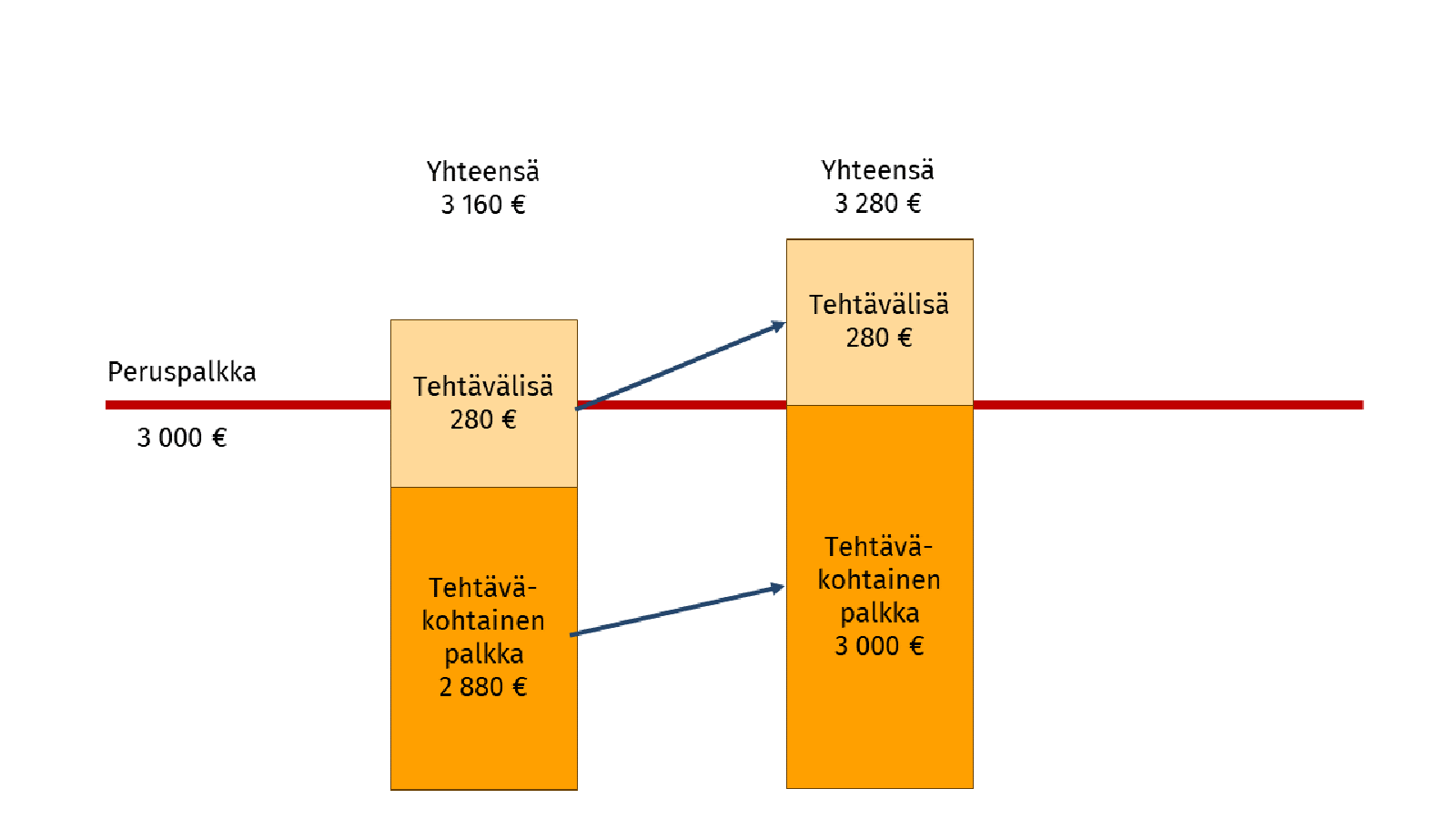

2. Tehtäväkohtainen palkka on alle peruspalkan, mutta tehtäväkohtainen palkka ja tehtävälisä yhteensä ylittävät peruspalkkatason.

Tehtävälisä on maksettu lisätehtävästä, jonka perusteella ko. tehtävä nousee korkeampaan palkkahinnoittelukohtaan. Lisäksi työntekijä/viranhaltija tekee myös muuta tehtävää, joka on asetettu esimerkiksi liitteen 2 kriteeriksi (esimerkiksi sikiöseulontaa itsenäisesti tekevä kätilö, joka työskentelee myös synnytyssalissa tai lääkkeen määräämistä tekevä sairaanhoitaja, joka yhteispäivystyksessä päivystävänä sairaanhoitajana pitää itsenäistä vastaanottoa) tai muuta vastaavaa tehtävää, jonka työnantaja on katsonut nostavan tehtävän ylempään hinnoitteluun. Tällä toisella kriteerillä (esim. synnytyssalikätilö, yhteispäivystyksen päivystävä sairaanhoitaja) myös muiden samassa yksikössä olevien tehtävät nousevat ko. korkeampaan palkkahinnoittelukohtaan.

Ratkaisu: Tehtäväkohtainen palkka nostetaan peruspalkkatasoon. Tehtävälisä jää.

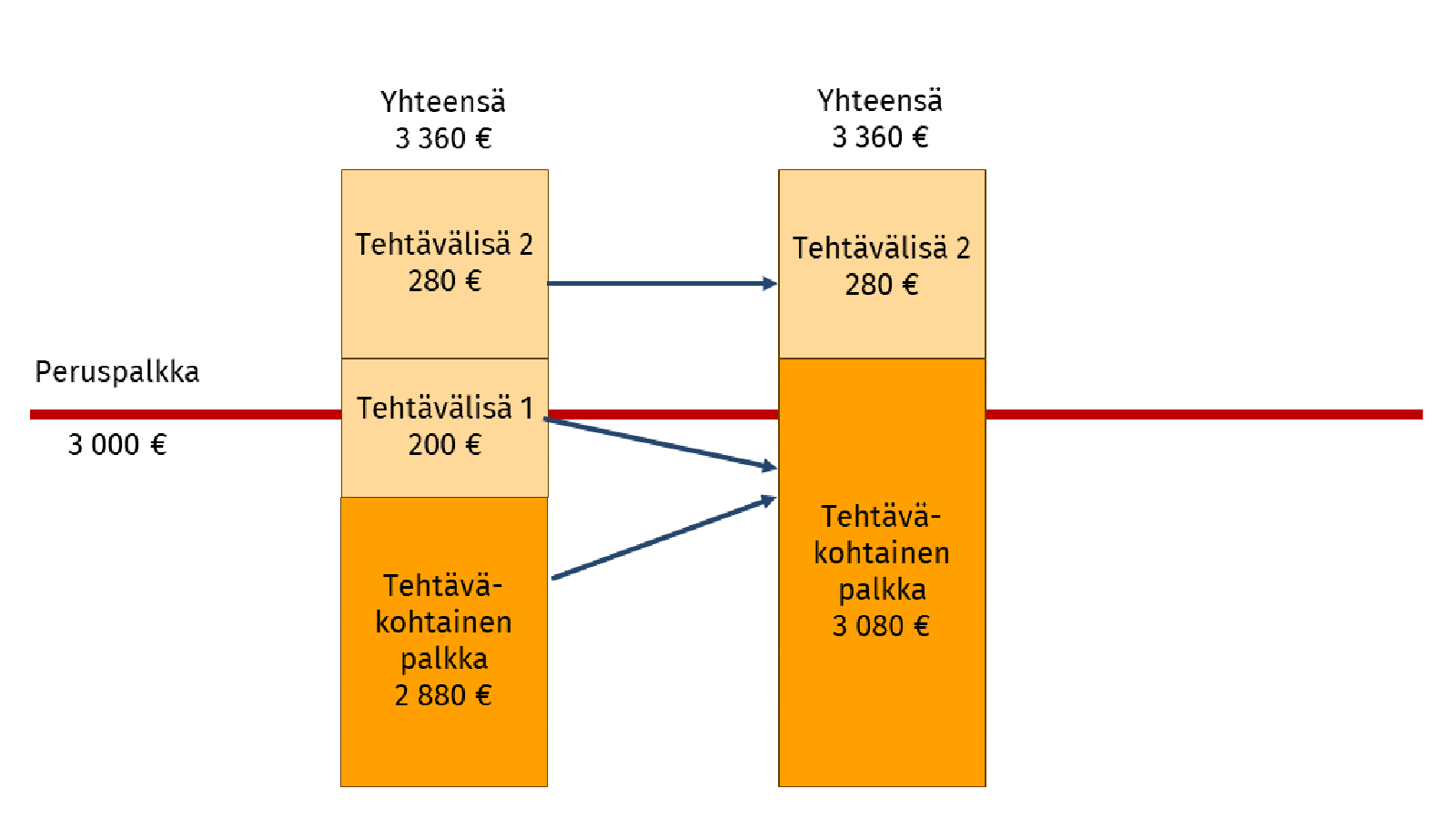

3. Tehtäväkohtainen palkka on alle peruspalkan, mutta tehtäväkohtainen palkka ja tehtävälisä yhteensä ylittävät peruspalkkatason.

Tehtävälisiä on maksettu kahdesta lisätehtävästä, joiden perusteella ko. tehtävä nousee korkeampaan palkkahinnoittelukohtaan. Lisätehtävät voivat olla palkkahinnoittelukohdassa mainittujen kriteerien mukaisia (esimerkiksi yhteispäivystyksen itsenäinen vastaanotto ja lääkkeen määräämistä tekevä sairaanhoitaja tai terveydenhoitaja) tai muita työnantajan sellaiseksi katsomia lisätehtäviä, jotka nostavat tehtävän korkeampaan hinnoitteluun. Toisen kriteerin perusteella myös muiden samassa yksikössä olevien tehtävät nousevat samaan palkkahinnoittelukohtaan (esimerkiksi yhteispäivystyksen itsenäinen vastaanotto).

Ratkaisu: Tehtävälisä, jota on maksettu kriteerillä, jolla kaikki yksikössä olevat tehtävät nousevat korkeampaan hinnoitteluun (esim. yhteispäivystyksen itsenäinen vastaanotto) muunnetaan osaksi tehtäväkohtaista palkkaa. Tehtävälisä (esim. lääkkeenmäärääminen), jota muilla ei ole, jää. Tehtävästä maksettava palkka ei nouse. Katso periaate 3. >

4. Tehtäväkohtainen palkka ja tehtävälisä yhteensä jäävät alle peruspalkan.

Tehtävälisä on maksettu sellaisesta lisätehtävästä, jonka perusteella ko. tehtävä nousee korkeampaan hinnoitteluun. Lisätehtävä voi olla palkkahinnoittelukohdassa mainittu kriteeri (esimerkiksi teho-osaston sairaanhoitaja, joka on myös ecmo-hoitaja) tai muu työnantajan sellaiseksi katsoma lisätehtävä, joka nostaa tehtävän korkeampaan hinnoitteluun.

Ratkaisu: Tehtäväkohtainen palkka ja tehtävälisä yhdistetään yhdeksi kokonaisuudeksi. Koska tehtäväkohtainen palkka jää alle peruspalkan, korotetaan vielä tehtäväkohtainen palkka peruspalkkatasoon.

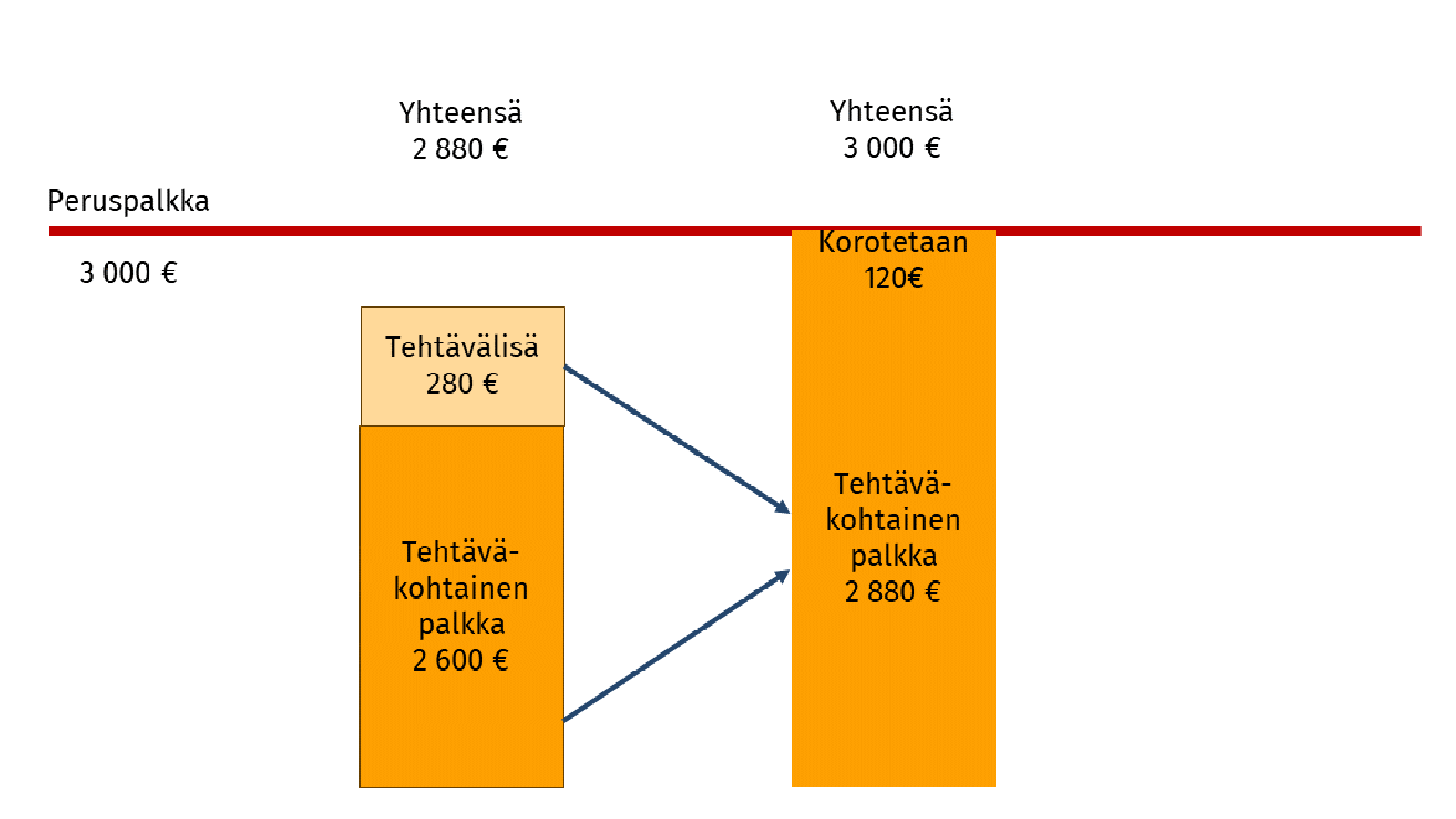

5. Tehtäväkohtainen palkka ja tehtävälisä yhteensä jäävät alle peruspalkkatason.

Tehtävä kuuluu korkeampaan palkkahinnoitteluun. Tehtävässä on maksettu tehtäväkohtaisen palkan lisäksi tehtävälisää, joka kuuluu normaalisti ko. tehtävän perustehtävään.

Ratkaisu: Tehtäväkohtainen palkka ja tehtävälisä yhdistetään yhdeksi kokonaisuudeksi. Koska tehtäväkohtainen palkka jää alle peruspalkan, korotetaan vielä tehtäväkohtainen palkka peruspalkkatasoon.

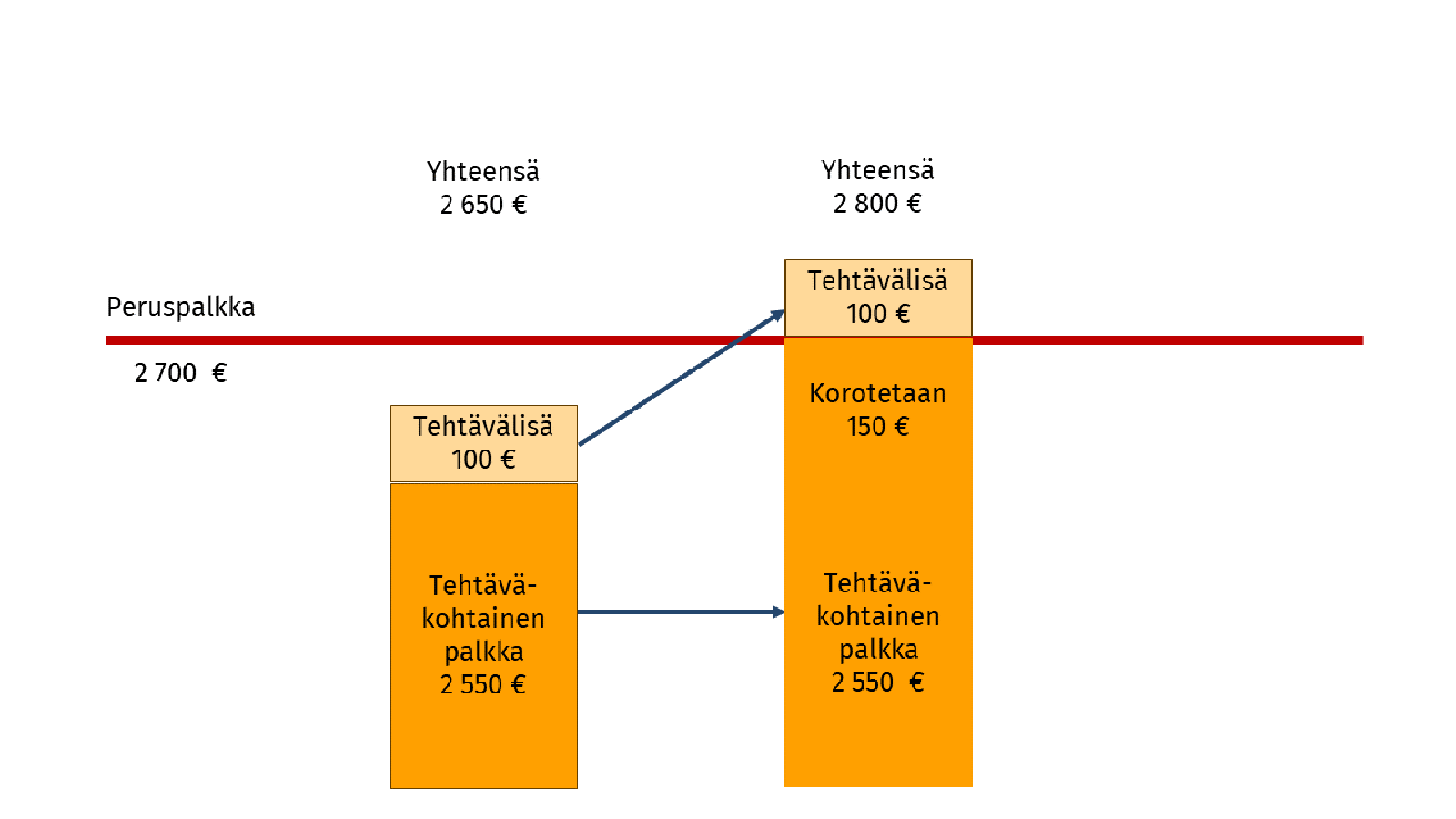

6. Tehtäväkohtainen palkka ja tehtävälisä yhteensä jäävät alle peruspalkkatason.

Tehtävälisä on maksettu sellaisesta lisätehtävästä, joka ei ole perusteena palkkahinnoittelukohdan valinnassa (esimerkiksi työvuorosuunnittelu tai tietojärjestelmän pääkäyttäjä).

Ratkaisu: Tehtävälisää ei poisteta. Tehtäväkohtaisen palkan jäädessä peruspalkkatason alle, nostetaan tehtäväkohtainen palkka vähintään peruspalkkatasoon. Katso periaate 2. >

Esimerkin 6 kuvaa on korjattu 3.5.2024 siten, että kuvan tehtävälisästä lähtevä nuoli kohdistuu uuden palkan tehtävälisään.